时间:2022-08-25 来源:转载于:零度资本

工业软件技术壁垒高,研发周期长,关键工业软件,中国面临卡脖子风险。但国产化趋势为国内工业软件企业发展带来发展契机。

工业软件技术壁垒高,研发周期长,关键工业软件,中国面临卡脖子风险。

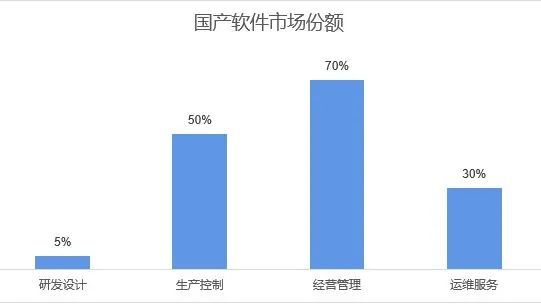

涉及到数学、物理规律、工业知识、计算机技术跨学科技术融合,以3D CAD软件为例,产品化和商业化周期均在10年以上。工业软件中,研发设计类工业软件国产化率只有5%,其中3D CAD、CAE、CAM国产化软件市场接近空白。

国产化趋势为国内工业软件企业发展带来发展契机。

工业软件杠杆撬动作用强,对国家来讲意义重大,急需战略突破以EDA软件为例,全球EDA市场规模100亿美元,支撑了全球5000亿美元集成电路市场,及背后1.5万亿美元的电 子信息产业。

我国工业软件市场增速将高于全球水平,受益于工业软件发展的驱动因素。

工业市场规模,以及技术发展水平(自动化、数字化、智能化)

正向科研发展水平,科学家、工程师、设计师的数量

我国工业软件发展落后,与制造业大国地位不匹配。主要原因包括:

工业软件总体市场规模小,国外巨头垄断,剩余市场份额小

技术门槛高,复合人才少

国内缺乏软件付费意识

工业软件发展趋势:

头部寡头垄断,并购是工业软件增长关键路径

软件功能一体化

新技术融合,如云化,VR、AR等

订阅制

关注投资机会:

低估值、高增长潜力的高校科技成果转化项目,如我国优势工业领域的自主研发工业软件,新型IT技术发展催生的新型工业软件

Pre IPO国企混改项目

垂直行业领域的一体化工业软件

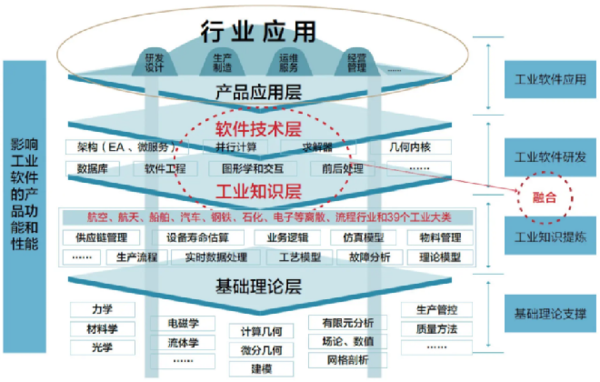

1、工业软件简介

(1)工业软件是工业技术、知识、流程的程序化封装与复用,是智能制造的灵魂。用于工业实践过程中的经营管理、研发、生产、安全运维等各个环节,凭借经验复用、标准化输出,以提高质量、增加效率、降低成本。

(2)工业软件技术难度大,涉及跨专业融合。除了基础的软件技术外,最核心的是数学、物理学等基础理论,以及工业实践中的工程知识的深刻理解。因此,虽然都是软件类产品,相比互联网更注重商业模式、短时间流量爆发,工业软件在体系上更复杂,需要更长的孵化周期。

资料来源:工业软件标准化路线图(2022)

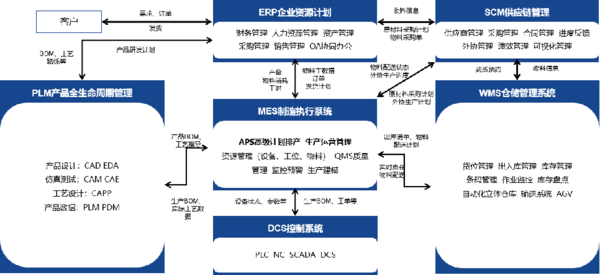

(3)工业企业经营的每个环节需要不同的工业软件。一般来讲,企业日常经营管理需要ERP软件,辅助管理决策,如根据客户需求定制产品。PLM负责产品全生命周期管理,研发、仿真、工艺设计、数据管理等。MES负责产品的生产制造管理,SCM进行供应商管理,WMS负责仓储管理。最后由控制系统统筹生产线实现自动化生产。

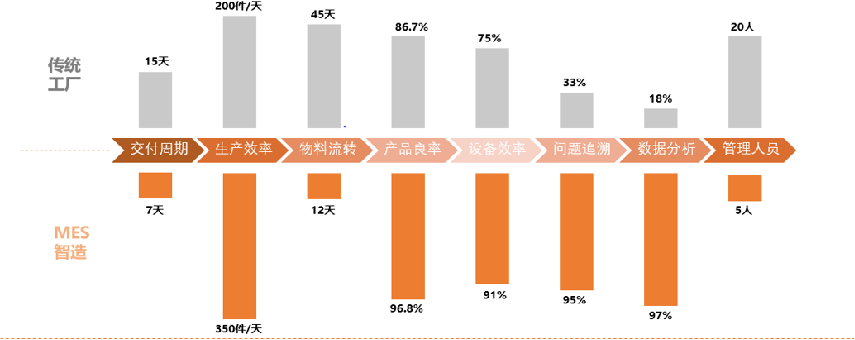

(4)工业软件可以提质降本增效。以某生产制造执行系统MES为例,与传统工厂相比,产品良率由86.7%提升到96.8%,生产效率由200件/天提升到350件/天,管理人员由20人减少到5人。

图:传统工厂 VS. MES智造效率对比(以年产值3000万的200人离散工厂为例)

数据来源:云栖智造官网(MES厂商)

2、工业软件发展历史

工业软件的发展伴随着工业需求、工业技术、IT技术的进步而持续迭代。1950年代诞生了世界第一款工业软件PRONTO,最早是满足军工行业的研发需求,后延伸到智能制造行业。经历了Windows到云的转型。由于工业软件的技术壁垒,及细分市场分散,巨头依靠并购逐步实现寡头垄断。

3、工业软件发展现状

(1)通用工业软件视角

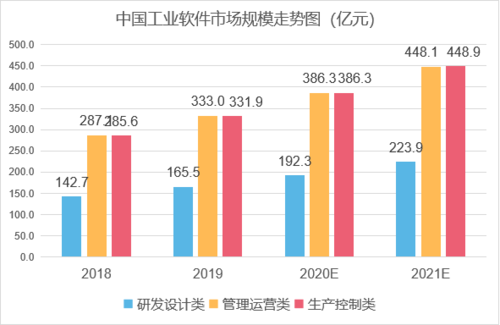

中国工业软件市场持续增长

工业软件细分领域多,市场规模不大。全球来看,2018年,ERP市场规模最大, 306.9亿美元,其他类型都在100亿美元及以下。

中国工业软件市场规模占比较小,与中国制造业强国的地位不匹配。

(2)垂直工业软件视角

工业领域信息化占比普遍较低,潜力巨大,已经出现宝信软件、中控技术、柏楚电子等上市龙头企业。汽车行业信息化占比0.25%,石油化工信息化占比0.71%,半导体信息化占比2.26%,钢铁信息化占比0.28%,激光信息化占比15.17%,煤炭信息化占比0.61%

资料来源:国家统计局,智研咨询,中研普华研究院,市场信息研究网,中金公司研究部

4、工业软件竞争格局

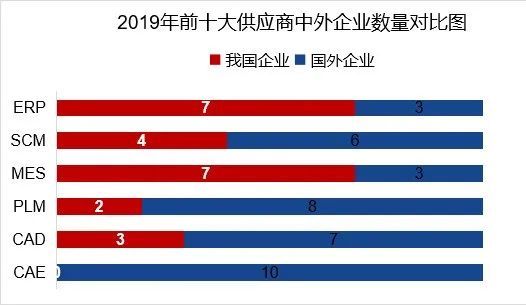

(1)核心工业软件国产化任重道远

研发设计类软件技术难度最高,国产化份额只占到5%,急需突破;生产控制、经营管理类软件国产软件已经占据一席之地,但在高端产品国外仍具备明显优势。

数据来源:中国工业软件产业白皮书(2020)

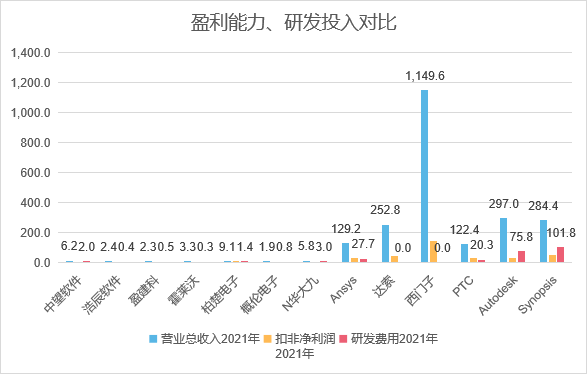

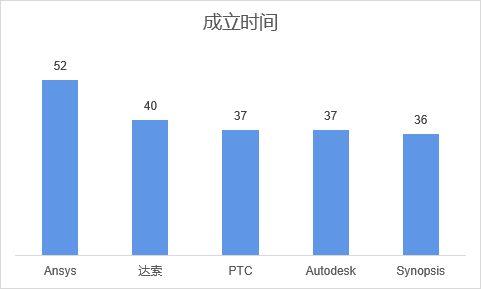

(2)国内外差距巨大

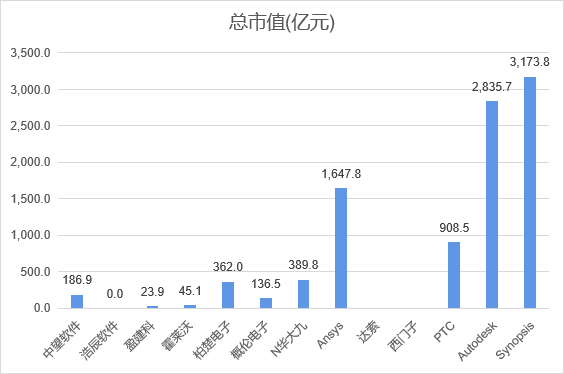

从市值规模来看,国外巨头在1000亿元以上,国内以百亿级、数十亿级为主。

从盈利能力来看,国外巨头盈利能力强,估值相对合理;国内上市公司盈利能力弱,以高估值撑起一定市值规模。

从研发投入来讲,国外巨头研发投入每年在20至100亿元不等,差距巨大。

(3)国际巨头简介

国外工业软件巨头历史悠久,成立时间在36年以上。其中,Ansys是模拟仿真领域CAE软件的龙头公司,融结构、流体、电场、磁场、声场分析于一体。达索,CAD、CAE、CAM、CAPP、PLM的全生命周期数字化、网络化协同研发与管理平台;PTC,ThingWorx工业物联网平台,CAD、PLM、AR平台、mathcad;Autodesk,3D设计,工程和娱乐软件的领导者;Synopsis,半导体EDA软件。

零度观点

工业软件非常重要

(1)在国际政治经济动荡的环境下,我国的工业软件面临卡脖子风险,牵一发而动全身,对整个工业体系都存在较大冲击。2018年5月,中兴EDA软件禁用;2019年5月,华为Ansys仿真软件封禁;2019年5月,华为EDA软件被Synopsis禁用;2020年6月,哈工大仿真软件Matlab被禁用;俄乌战争,俄罗斯受到美国制裁,Oracle、Autodesk、SAP、Siemens退出俄罗斯市场;美国对中国3nm以下芯片设计EDA软件断供。

(2)如果工业软件不掌握在我们自己手里,一则影响公司正常生产经营,另外,只能遵循国外厂商的设计逻辑,自主创新技术无法在软件中编译实现。因此,工业软件国产化路径势在必行。

当前我国工业软件的发展面临一些问题,需要各方发力一起解决

(1)门槛高,行业know how沉淀多,初创企业起步难。工业软件开源少,企业希望通过封闭的软件建立起技术门槛,但又无法凭一己之力开发出功能齐全的通用工业软件吸引其他企业接入;

(2)国外巨头垄断,剩余的市场份额不足以驱动更多初创企业进军工业软件领域;

(3)复合型人才少,工业技术+软件技术;

(4)工业软件通用性弱,主要是国内各行业的标准化建设尚在探索;

(5)国内企业重硬件、轻软件,软件付费意愿普遍较低;

(6)中国中小企业生命周期短,平均3年,软件续费率较低,导致厂商难以进入正向循环。

但我国工业软件也有自己的优势:

(1)工业软件的应用领域为制造业,中国制造业增加值占世界制造业的30%,我们有足够大的应用场景供工业软件企业发挥。我国规模以上企业4万多家,工业增加值达到37万亿元,随着智能制造发展,制造业数字化渗透率提升,国内工业软件有望持续抢占市场,迎来快速增长。

(2)国产化率提升,以及数字化水平提高,为国产工业软件带来重大市场发展机遇。到2025年,数字经济核心产业增加值占GDP比重由7.8%提升到10%,关键业务环节全面数字化的企业比例由48.3%提高到60%。

图为2021年数据

零度资本投资部 金兵 综合整理

来源:转载于:零度资本

回复: