时间:2022-05-17 来源:转载于:交大评论

一、短板概述

工业软件指应用于工业设计和生产领域或工业场景下的各类软件。工业软件是长期工业化过程中知识与工艺的结晶,其本质是将工业技术软件化,工业是内核,软件只是外在载体,工业软件在需求、知识、应用、数据等方面依赖工业体系。工业软件包括研发设计软件和生产控制软件。研发设计软件具体包括CAD(计算机辅助设计)、CAE(工程仿真)、CAM(计算机辅助制造)、CAPP(计算机辅助工艺规划)、EDA(电子设计自动化)、PDM/PLM(产品数据管理/产品全生命周期管理),以及相关的专用软件,例如公差分析、软件代码管理(CASE/ALM)、MRO(大修维护管理)、三维浏览器、实验数据管理、设计成本管理、设计质量管理、三维模型检查、可制造性分析等;生产控制类软件具体包括APC(先进过程控制)、DCS(集散控制系统)、PLC(可编程逻辑控制)、SCADA(数据采集与监控系统)、组态软件、DNC/MDC(分布式数控与机器数据采集),以及工业网络安全软件等。

长期以来,我国工业软件发展严重滞后,培育意识淡薄,国内工业软件市场几乎被国外巨头所垄断,重点行业和重要领域企业使用工业软件严重依赖国外企业,安全隐患和潜在风险极大,尤其是在很多高端制造场景(汽车、飞机、航母等)所需要的研发设计软件,国产本土企业完全缺位,其自主化程度甚至比芯片和操作系统还要更低,已成为我国网信产业的最严重短板环节。中国工业软件被“卡脖子” 问题由来已久,在中美科技竞争日趋激烈的今天,工业软件作为美国打压中国科技发展的另一重要工具,“卡脖子”问题将会日益频繁。主要有四方面表现:一是早在10多年前我国军工企业就被美国“授权合格最终用户(VEU)”而全面禁运,如汽车电控领域的CAE专用软件DSPACE已对中国军工企业禁运12年之久。中国航天工业曾长期使用美国Analytical Graphics公司开发的STK分析软件,STK可以支持航天任务的全部过程,包括设计、测试、发射、运行和任务应用等,但美国政府从STK7.0版本就开始对中国实施禁运,目前最高版本是11.0 ;二是早在2014年ITC就曾停止中国用户租用2D CAD 平台软件的IntelliCAD内核,国产CAD厂商均受到一定影响;三是2020年美国企业MathWorks停止为在实体清单上的企业提供技术及客户支持服务,使得哈工大、哈工程等中国高校与机构被被禁用MATLAB正版工业软件;四是华为、飞腾、海光等被列入美国实体清单的芯片企业被新思科技、楷登电子等EDA巨头厂商断供EDA工具。如果中美科技关系进一步恶化,美国在ANSYS、AUTODESK、PTC、EDA等其它工业软件实行我国实施禁运,将对我国航空航天制造、船舶制造、电力电子、机械装备、军工制造和其他先进制造业领域造成重大打击。

1. 计算机辅助设计(CAD)

CAD全称叫Computer Aided Design(计算机辅助设计),是指利用计算机快速的数值计算和强大的图文处理功能,辅助工程技术人员进行产品设计、工程绘图、数据管理、仿真分析、智能制造及智能建造的计算机软件技术。CAD 主要应用于机械、电子、汽车、航天、农业、轻工、工程建筑等行业,目前延伸到电影、动画、广告、娱乐和多媒体仿真等艺术行业。

2.计算机辅助工程(CAE)

CAE全称叫Computer Aided Engineering (计算机辅助工程),就是以三维实体建模为基础,在产品设计阶段开始,通过模拟产品在结构强度、热传导、刚度、运动学等方面的工作状态和表现,为产品功能、性能的可用性和可靠性提供依据,从而实现产品设计的优化,目前已广泛应用于汽车、航空航天、电子装备、国防军工等领域。在产品设计与改进中,CAE可以减少式样次数、缩短产品开发周期、降低产品开发费用、降低设计风险、优化设计方案、提升设计效率。

3.计算机辅助制造(CAM)

CAM全称叫Computer Aided Manufaturing(计算机辅助制造),是指利用计算机辅助完成从生产准备到产品制造整个过程的活动,通过计算机与制造过程和生产设备相联系,进行制造过程的计划、管理以及对生产设备的控制与操作的运行,处理产品制造过程中所需的数据,控制和处理物料的流动,对产品进行测试和检验等。

4.可编程逻辑控制器(PLC)

PLC是可编程逻辑控制器(Programmable Logic Controller),是专为工业生产设计的一种数字运算操作的电子装置,它采用可编程的存储器用于其内部存储程序,执行逻辑运算、顺序控制、定时、计数与算术操作等面向用户的指令,并通过数字或模拟式输入/输出控制各种类型的机械或生产过程,是工业控制的核心部分。

5.分布式控制系统(DCS)

DCS是分布式控制系统(Distributed Control System),又称集散控制系统,是相对于集中式控制系统而言的一种新型计算机控制系统,是一个集过程控制和过程监控为一体的计算机综合系统。其主要特点是分散控制、集中操作、分级管理、配置灵活以及组态方便。

6.数据采集与监视控制系统(SCADA)

SCADA是监视控制与数据采集系统(Supervisory Control And Data Acquisition),是以计算机为基础的生产过程控制与调度自动化系统,对现场的运行设备进行监视和控制,主要应用于电力、石油、化工、燃气等领域的数据采集与监视控制以及过程控制等领域。

二、竞争格局

1.全球竞争格局

(1)全球研发设计类软件竞争格局

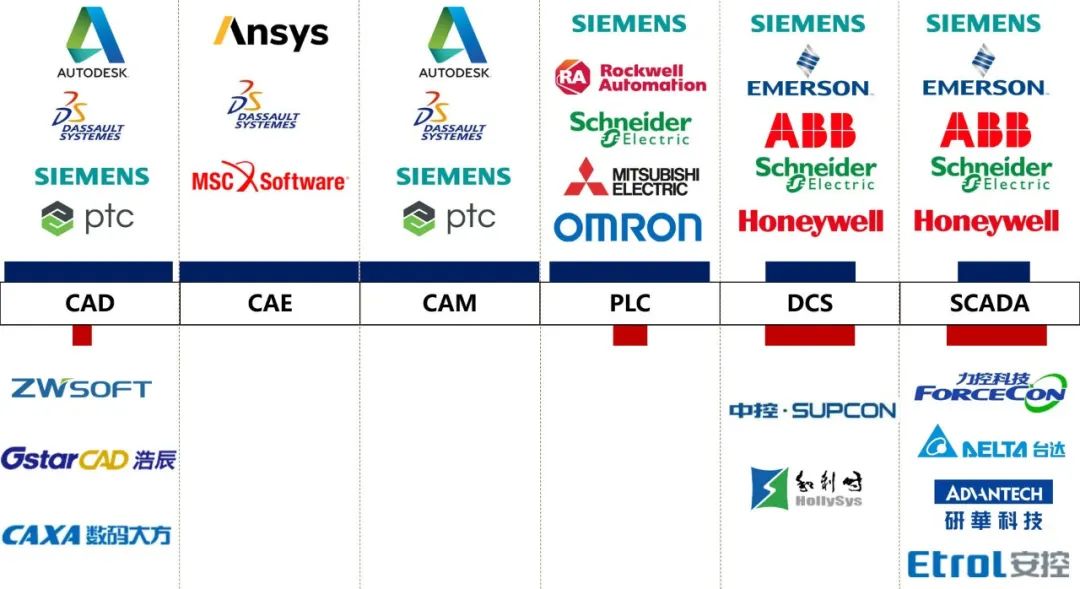

2020年全球CAD市场规模110亿美元,其中,2D CAD占比1/4左右,大约为28亿美元,3D CAD占比3/4左右,大约为82亿美元;全球CAE市场规模为81亿美元;全球CAM规模29亿美元。CAD市场集中度高,寡头垄断显著。在全球CAD市场上,欧特克(Autodesk)在2D CAD处于绝对领先地位,达索系统、西门子、PTC等巨头则垄断了3D CAD市场。CAE市场垄断程度高,前12大厂商占据全球市场份额的95%以上,典型代表为美国的ANSYS、达索系统、MathWorks、西门子、ESI Group等。由于 CAM 与 CAD 的集成度较高,其竞争格局呈现出与CAD类似的特点,也表现出欧特克(Autodesk)、达索系统、西门子、PTC等巨头垄断的特点。在全球研发设计类软件市场上,达索系统、Autodesk、西门子和PTC是全球公认的四大主流厂商。

(2)全球生产控制类软件竞争格局

2020年全球PLC市场规模达108亿美元,DCS市场约220亿美元,SCADA市场约60亿美元。全球生产控制工业软件行业经历了近百年的大浪淘沙,已形成少数跨国公司规模生产、瓜分全球市场的寡头垄断局面。原来的几百个厂商目前只剩下几十个,最著名的如西门子、施耐德、ABB、艾默生等。

2.国内竞争格局

(1)国内研发设计类软件竞争格局

2020年中国研发设计类软件市场规模175亿元。其中,CAD市场规模达65亿元人民币,2D CAD约为17亿元人民币,3D CAD约为48亿元人民币;CAE市场规模约21亿元人民币;CAM和其他研发设计类工业软件市场规模约98亿元人民币。国内研发设计类软件(包括CAD、CAE、CAM等)市场几乎被国际巨头全部占领。其中CAD软件被Autodesk、达索系统、德国西门子、PTC等国际巨头占据95%以上市场,国内中望软件、浩辰软件、数码大方等的市场份额不到5%,并主要集中在建筑、汽车、电子等领域。CAE市场被美国ANSYS、达索系统、MSC等公司占据了几乎全部市场份额,国内CAE和CAM市场上还没有成熟并有竞争力的产品,基本上处于空白状态,尤其在汽车、航空航天、船舶制造、军工电子等高端领域,我国不仅仅存在供应链断供的“卡脖子”问题,还存在现有型号和系统具有极大安全隐患的问题。

(2)国内生产控制类软件竞争格局

2020年中国生产控制类软件市场规模477亿元人民币。其中,PLC市场规模约为198亿元,DCS市场规模约115亿元;SCADA市场规模约108亿元人民币;其他工业生产控制类工业软件市场规模约为56亿元人民币。在国内生产控制领域,尤其是汽车、电子等离散工业行业,西门子、艾默生、ABB、施耐德、霍尼韦尔等国际巨头拥有一批覆盖芯片设计、通讯协议、嵌入式软件、行业专用控制器等领域的专业公司,其产品的可靠性通常经过大规模应用得以验证,并且国外产品品种丰富、规模齐全,覆盖大中小型、运动控制型、强安全型、高防护型等,适应各类应用场景,优势非常明显。我国的国产生产控制类软件(PLC/DCS/SCADA)在技术先进性、产品可靠性、型谱完整性、生态体系、市场应用等方面仍存在较大差距,在工业语言编程编译技术、运动控制技术、控制系统人工智能技术、工业互联网边缘计算等核心技术方面差距明显,缺乏运动控制、强安全等领域的成熟产品,并且成本高,市场竞争力弱。国电南瑞、宝信软件、和利时、中控技术等国内企业的产品仅在能源、钢铁、石化等流程工业行业具备一定基础,并在军事装备和后勤保障装备控制系统中得到应用。

国内PLC市场主要以西门子、罗克韦尔、施耐德、三菱和欧姆龙等国外巨头为主,占据国内PLC市场90以上,国产品牌渗透率仅10%左右。PLC属于技术密集型产品,从小型到大型,技术壁垒逐渐提高,进口替代难度也逐级上升。目前国产品牌在小型PLC市场的渗透率达20%以上,但进口替代整体进程较为缓慢。

国内DCS市场国外品牌与本土企业平分秋色,西门子、艾默生、ABB、施耐德、霍尼韦尔等国际巨头牌占据国内市场50%以上份额,中控技术、和利时等本土企业在国内市场已接近50%。国内本土企业的DCS产品在系统配置、网络结构、网络数据交换、可维护性、可靠性、系统软件功能等性能指标方面已达到国际先进水平,同时在价格、服务方面有明显竞争优势。但与国外厂商相比,我们在高端增值软件和产业生态环境方面还存在差距。

国内SCADA市场国产本土企业已占据主导地位,力控、台达电子、研华、安控等国内SCADA企业的市场占有率已达到60%,在市政、石油、基础设施等应用领域形成了相对稳定成熟的市场;艾默生、施耐德、ABB、罗克韦尔、欧姆龙、西门子、霍尼韦尔、横河电机、三菱电机和东芝等外资品牌市占率已下降到40%,主要应用在电子半导体、轨道交通、烟草、食品饮料、水处理等行业。

来源:转载于:交大评论

回复: